住宅ローンのご相談

銀行の選び方

いきなりで恐縮ですが、

我々、瀬津工務店の2大・苦手分野が「住宅ローン」と「不動産」です。

大手のハウスメーカーさんでしたら建物の耐震や断熱、省エネに関しての説明より、住宅ローンの説明に時間を裂かれるそうです。それもそれでどうかとは思いますが、住宅ローンも大切です。

中小の工務店が住宅ローンのご相談を受けた場合どうするかというと、取引のある銀行さんを紹介して後は任せてしまう。というのが定石になっています。これはハウスメーカーさんでも言ってしまえば同じです。

しかし我々としては、銀行はお客様ご自身で選んでいただく方がメリットがあると考えています。

建築会社の紹介で流されてしまっては、金利ぐらいしか比較する事ができないでしょう。

保証料や、団体信用生命保険(以下、団信)の内容だって銀行によって変わりますし、同じ銀行でも団信が選べる銀行もあったりします。司法書士の先生が銀行指定であるケースもあり、その場合、抵当権設定などの登記費用も高くなったりもします。ハウスメーカー系の登記費用をインターネットで調べると驚愕します。

都市圏以外ではよく起こるケースですが、地積が定まっていない土地の場合は地積公正の必要性の有無、既存建物がある土地ならば、分筆登記の必要性の有無も変わってきますし、その登記費用もかかる時間もばかにはなりません。

銀行を選ぶという視点を持たない方は、その銀行の求めに応じるしか無くなってしまうのです。

もちろんご相談いただければ、分かる範囲でのご助言はさせていただきます。

しかし基本的に、ご自身にて数を回っていただく事が肝要かと考えています。

フラット35とは

フラット35とは民間の金融機関と住宅金融支援機構が提携している住宅ローンです。その名の通り、フラット(固定金利)35(最長35年)の住宅ローンです。

以前は団信を任意加入としていましたが、平成29年10月1日から団信がフラット35に組み込まれて、年払いの団信特約料が不要に成りました。

団信保険料が金利に乗ってきますが、死亡・高度障害保証が死亡・身体障害補償に変更されるなど、保証内容は充実しました。

※健康上の理由、その他理由で団信に加入されない場合もフラット35をご利用できます。

以前は団信を任意加入としていましたが、平成29年10月1日から団信がフラット35に組み込まれて、年払いの団信特約料が不要に成りました。

団信保険料が金利に乗ってきますが、死亡・高度障害保証が死亡・身体障害補償に変更されるなど、保証内容は充実しました。

※健康上の理由、その他理由で団信に加入されない場合もフラット35をご利用できます。

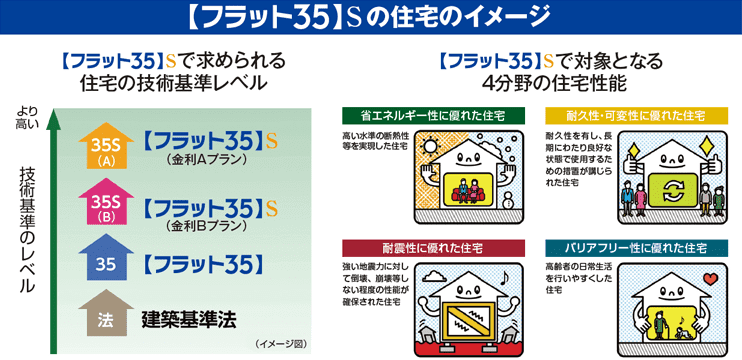

フラット35Sとは

「S」がついています。要は、性能の高い家を建てる場合、金利を優遇しますよ。という事です。

フラット35S(金利A)→金利引き下げ期間10年、

フラット35S(金利B)→金利引き下げ期間5年、

があり、もちろん金利Aの方が優れます。

我々、瀬津工務店では、耐震等級3、一次消費エネルギー消費量等級5なので、建築仕様の追加費用無く、金利Aをご利用いただけます。フラット35Sの認定費用は別途必要です。長期優良住宅の認定を合わせて取ると割り得になります。